2022年我国肉牛产业发展回顾与2023年展望

1 概述

2022年,在全球“新冠肺炎”疫情阴霾的持续笼罩下,我国肉牛产业发展面临诸多风险与挑战,国内育肥牛市场价格上半年后期跌幅明显,全年均价低于上一年水平;犊牛、架子牛、繁育母牛等商品牛源市场价格承压下行,养殖经济效益随之下滑;牛肉市场价格高位运行、走势平稳且保持季节性变化规律特征;牛肉进口总量继续增长,进口价格触顶回落;肉牛种业翻身仗取得新成果,传统养殖业与“数智化”现代科技加速融合;各肉牛优势产区及潜力开发区聚焦肉牛行业高质量发展助力乡村振兴,政府部门和企业对于兼顾协同推进“新冠肺炎”疫情防控与肉牛增量提质付出艰辛努力,但扑朔迷离的疫情发展态势依然给相关政策及产业项目的落地实施造成较大困扰。

2 数据分析

2.1 存栏量

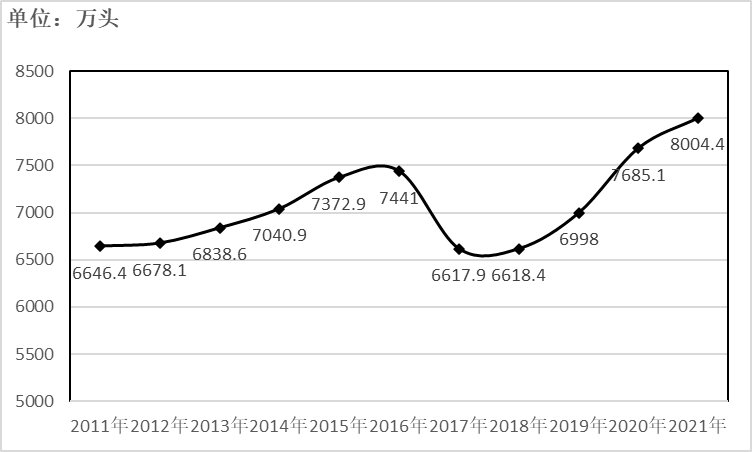

图1 2011—2021年全国肉牛存栏总数变化

数据来源:农业农村部畜牧兽医局、全国畜牧总站

数据整理:中国畜牧业协会牛业分会

注:2010—2016年的数据根据第三次农业普查结果进行了修订

2021年我国肉牛存栏量8004.4万头,较2020年增加319.3万头(见图1),同比增长4.2%,比2011年增长20.4%。

数据来源:农业农村部畜牧兽医局、全国畜牧总站

数据整理:中国畜牧业协会牛业分会

注:2010—2016年的数据根据第三次农业普查结果进行了修订

表1数据显示,2021年全国肉牛存栏量前十名的省(区)保持不变,名次略有变化,增幅最大的三个省(区)分别是新疆(76.7万头)、内蒙古(47.6万头)、甘肃(29.8万头)。

2.2 出栏量

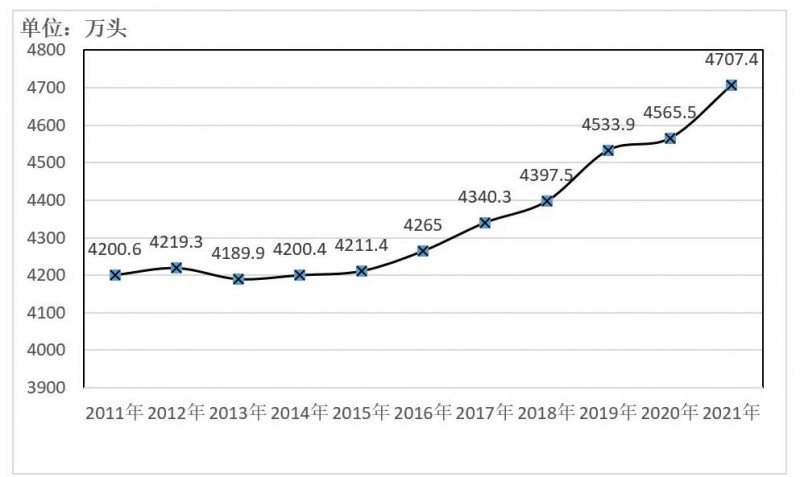

图2 2011—2021年全国肉牛出栏总数变化

数据来源:农业农村部畜牧兽医局、全国畜牧总站

数据整理:中国畜牧业协会牛业分会

注:2010—2016年的数据根据第三次农业普查结果进行了修订

2021年我国肉牛出栏量4707.4万头,较2020年增加141.9万头(见图2),同比增长0.3%,比2011年增长12.5%。

数据来源:农业农村部畜牧兽医局、全国畜牧总站

数据整理:中国畜牧业协会牛业分会

注:2010—2016年的数据根据第三次农业普查结果进行了修订

表2数据显示,2021年全国肉牛出栏量前十名的省(区)保持不变,名次略有变化,其中有两个省呈现负增长,分别是四川(—3.3万头)、河南(—5.3万头)。

2.3 牛肉产量

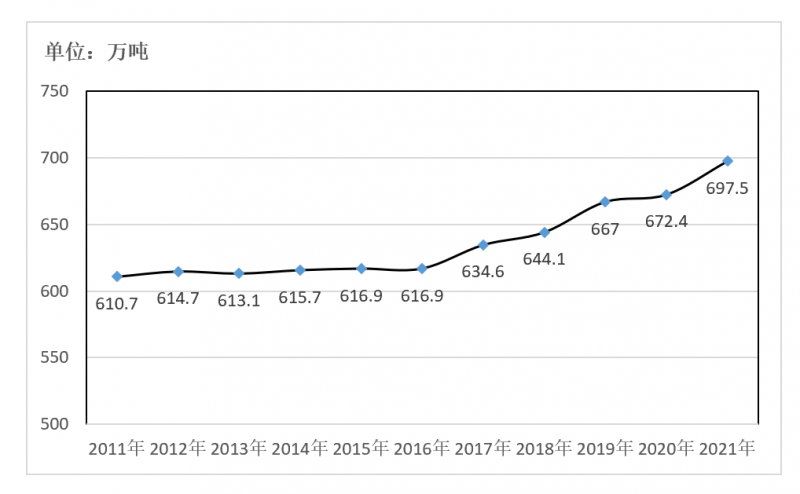

图3 2011—2021年全国牛肉产量变化

数据来源:农业农村部畜牧兽医局、全国畜牧总站

数据整理:中国畜牧业协会牛业分会

注:2010—2016年的数据根据第三次农业普查结果进行了修订

2021年我国牛肉产量697.5万吨,较2020年增加25.1万吨(见图3),同比增长3.7%,比2011年增长14.2%。

数据来源:农业农村部畜牧兽医局、全国畜牧总站

数据整理:中国畜牧业协会牛业分会

注:2010—2016年的数据根据第三次农业普查结果进行了修订

表3数据显示,2021年全国牛肉产量前十名的省(区)保持不变,其中四川省(—0.1万吨)、河南省(—1.2万吨)出现负增长。

2.4 进出口量

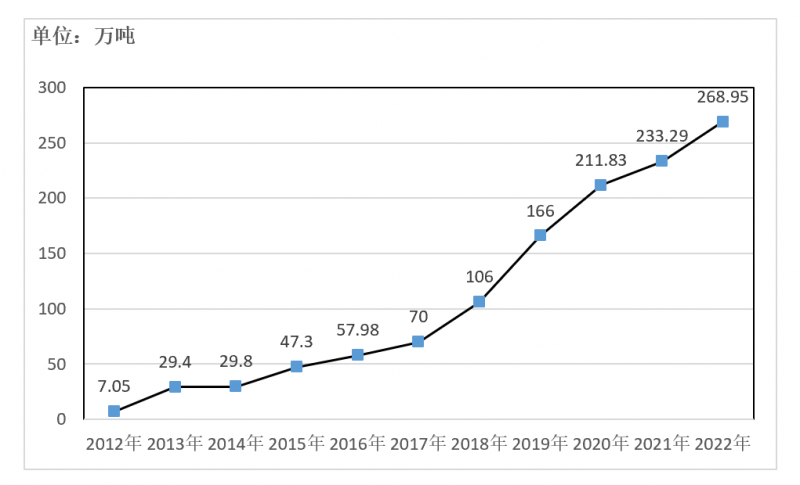

图4 2012—2022牛肉进口量年度走势

数据来源:中华人民共和国海关总署

图表绘制:中国畜牧业协会牛业分会

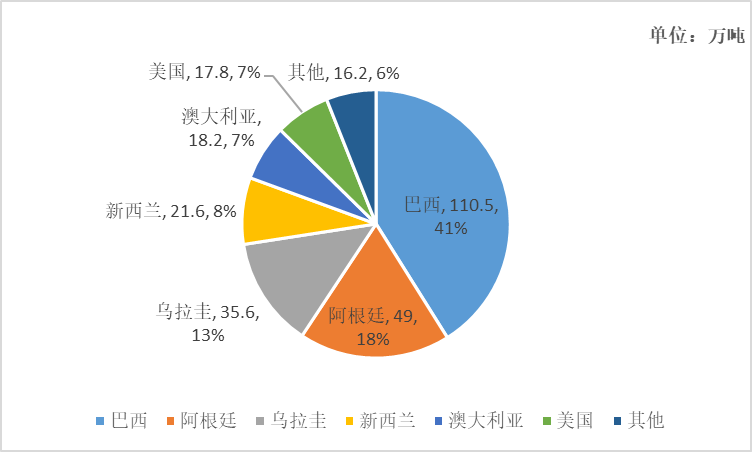

图5 2021年牛肉进口国占比情况

数据来源:中华人民共和国海关总署

图表绘制:中国畜牧业协会牛业分会

2022年,我国牛肉进口268.95万吨,同比增加15%,平均到岸价格6600美元/吨,同比上涨23%,我国进口的牛肉主要来自巴西、阿根廷、乌拉圭、新西兰、澳大利亚,这5国合计进口235万吨,占比87%;其中从巴西进口111万吨,占比41%,从阿根廷进口49万吨,占比18%;从乌拉进口35.6万吨,占比13%;从新西兰进口21.6万吨,占比8%;从澳大利亚进口16.9万吨,占比 6.8%;从美国进口18万吨,占比6.6%;美国已成为我国进口牛肉的第六来源国;其余从白俄罗斯、多民族玻利维亚国、智利、俄罗斯、哥斯达黎加、乌克兰、塞尔维亚、巴拿马、南非、匈牙利、加拿大、纳米比亚、法国、拉脱维亚、荷兰、意大利、哈萨克斯坦、墨西哥、立陶宛等国家进口。

2.5 人均牛肉消费量

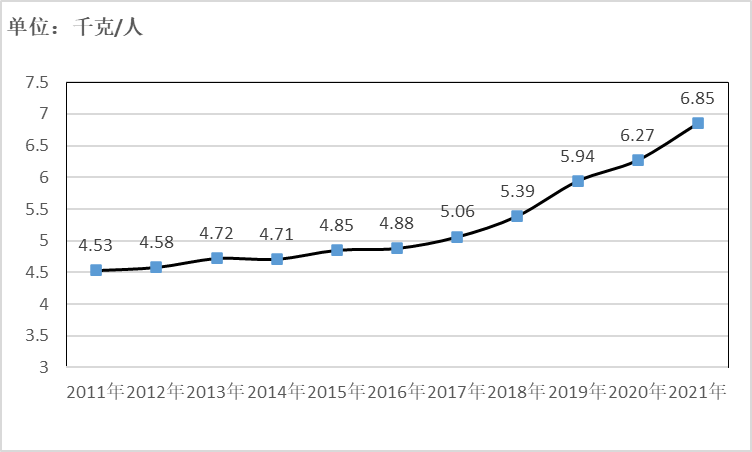

图6 2011—2021年我国表观人均牛肉消费量变化情况

图表绘制:中国畜牧业协会牛业分会

注:2009—2016年的牛肉产量数据根据第三次农业普查结果进行了修订

表观人均牛肉消费量=(牛肉总产量+牛肉进口量—牛肉出口量)÷总人口数量

2021年我国人均牛肉消费量为6.85kg/人,同比增长9.2%,比2011年增加49.5%。

3 2022年我国肉牛产业发展回顾

3.1 “新冠肺炎”疫情干扰国内市场交易流通,育肥牛行情因此下滑

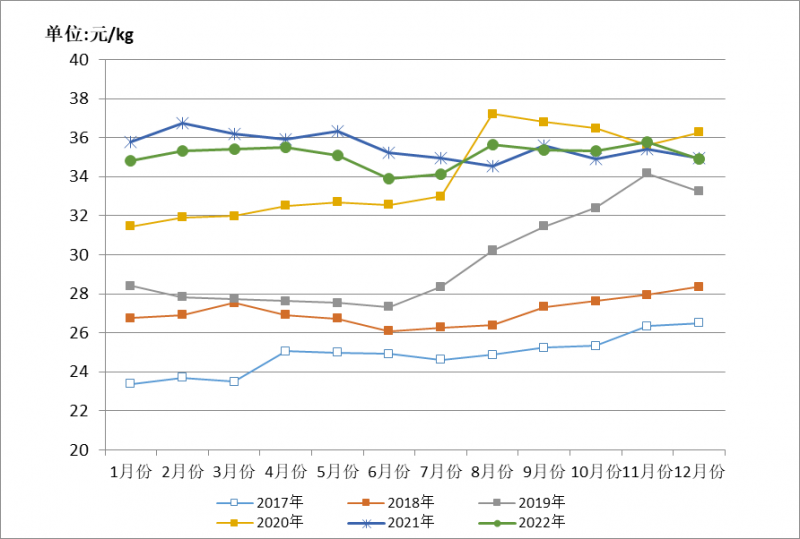

2022年3月,“新冠肺炎”疫情卷土重来,国内多地疫情防控形势严峻,黑龙江、吉林、内蒙古、新疆等多个肉牛主产区市场交易流通受阻,造成育肥牛严重滞销并持续积压。进入第二季度以来,随着全国疫情形势逐步得到控制与缓解,各产区蓄积的育肥牛开始集中向市场释放,牛源“堆积效应”凸显导致育肥牛行情出现回落,进一步加剧了养殖经营者的“恐慌性抛售”心理,并促使育肥牛价格加速下滑,传导犊牛、架子牛、繁育母牛等商品牛源价格也随之大幅下滑,且与育肥牛出栏价格之间的倒挂现象变得微弱。受“新冠肺炎”疫情的影响,对于肉牛企业的运营构成了普遍性的干扰与阻碍,主要体现在运输环节的受限(包括活牛运输、原辅料运输、成品发货等),而作为全国牛肉主销区的北京、上海,异常严峻的疫情防控形势,也给各牛肉生产企业造成了不同程度的损失。据统计,2022年全国育肥牛全年均价为35.1元/kg,同比下跌1.27%,6月份均价33.9元/kg,成为2020年8月至2022年12月期间全国育肥牛月度均价的最低点。2022年下半年育肥牛出栏价格开始出现回升且有小幅波动,12月份“新冠肺炎”疫情出现新的拐点,当月育肥牛价格也随之再次出现下滑。纵观全年,“新冠肺炎”疫情发展形势的跌宕起伏,干扰了行业预判,成为了影响2022年中国肉牛行情走势格局的关键因素,而线下交流合作顺畅性与商品跨区流通性的减弱,也对于各地区通过招商引资项目扶持振兴肉牛产业的战略实施构成较大阻力。

图7 2017—2022全国育肥牛平均价格走势

数据来源:中国畜牧业协会牛业分会调研

3.2 市场行情走低导致肉牛养殖经济效益下降

受2021年肉牛育肥饲养环节补栏率下降的影响,“犊牛、架子牛、繁育母牛”等商品牛源流动性减弱并出现阶段性的数量蓄积,也就决定了2022年商品牛源供应相对充足的市场格局,加之2022年上半年育肥牛行情下滑,传导“犊牛、架子牛、繁育母牛”等商品牛源价格出现了比育肥牛更为显着的跌幅,甚至因此出现了繁育母牛被养殖经营者高比例弃养抛售宰杀的现象,繁育母牛开始进入了“以肉计价”的市场状态,繁育母牛高比例被抛售宰杀传导消费市场牛肉供应来源增加,直接对育肥牛行情造成了冲击,再叠加奶牛宰杀潮的出现,造成育肥牛价格在年末消费旺季时期却出现上涨乏力的情况,甚至多地出现了育肥牛行情在消费旺季出现小幅度下跌,肉牛行情整体出现了“旺季不旺”的现象;由于多重因素导致的商品牛源市场低迷,价格持续回落,较大程度挤压了2022年繁育母牛养殖环节的经济效益空间,相较于2021年收益将有所下滑。

数据来源:中国畜牧业协会牛业分会调研

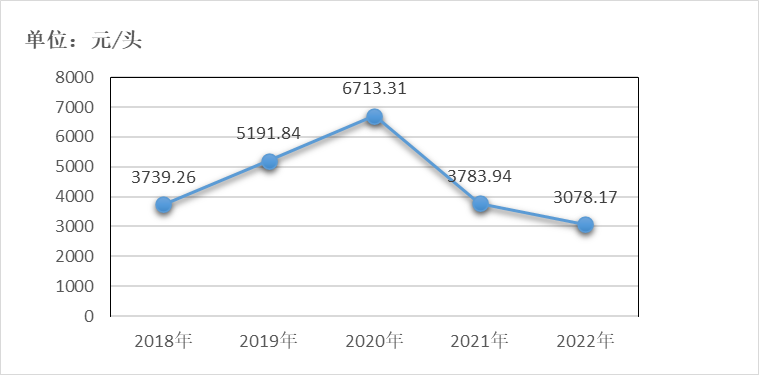

辽宁省沈阳市辽中区,历来是中国育肥牛核心产区,当地良好的肉牛产业扶持政策以及信贷政策——成为助推辽中区肉牛产业不断壮大发展的关键因素。

在肉牛市场行情监测工作中可以发现,辽中区育肥牛市场行情对全国价格走势具有极强的关联性和重要的指导作用,且具备形成相关经济类参考指数的客观条件,育肥牛行情“辽中指数”有望在未来成为资本市场参考的关键行情指标;通过对辽中区肉牛行情监测站点“孟宪国牧场”连续5年的实际盈利状况走势进行汇总,可以有效体现出在过去5年间国内肉牛育肥饲养环节经济效益的走势情况,“孟宪国牧场”是颇具代表性的实践生产经营案例。

图8 2018—2022年孟宪国牧场育肥牛头均净利润变化

数据来源:中国畜牧业协会牛业分会调研

3.3 牛肉市场价格高位运行、走势平稳且保持季节性变化规律特征

2022年全国牛肉市场价格走势较为平稳,且依然呈现出季节性变化规律特征,全年批发均价为87.58元/kg,同比上涨0.3%,现阶段国内牛肉价格维持在历史较高水平,也处在了同期世界各国牛肉大众消费价格的较高水平。综合近年来我国肉牛生产能力发展水平及当前社会经济背景下国民消费能力等因素看,通过消费驱动国内牛肉市场价格进一步上涨的可能性已然不大,而近期猪肉价格低位徘徊,且与牛肉价格拉开了较为显着的差距,也难以构成间接刺激牛肉价格攀升的客观现实条件。

3.4 牛肉进口总量继续增长,进口价格触顶回落

2022年我国牛肉进口总量虽然保持增长,但进入下半年后,月度进口量及进口价格均出现了不同程度的触顶回落。自2021年下半年以来,牛肉进口价格连续攀升,2022年7月达到7105美元/吨,刷新了历史最高纪录,随后便出现了连续5个月的回落,12月份降至5913美元/吨,为近14个月最低点。究其原因,主要是近年来牛肉进口市场行情利好,激励进口商不断扩大进口份额,驱使出口商也随之抬高出口价格,但受国内进口牛肉产品市场消费能力所限,价高抑制消费,从而导致库存高企,进口量与进口价格自高位回落。

3.5 牦牛产业享消费新业态红利,市场关注度进一步提高

协会调研数据显示,2022年体重达350kg的半舍饲牦牛,活体价格稳定在34元/kg左右,牦牛肉主流市场价格区间 75~85 元/kg。自媒体网络科技的发展及电商直播平台等新业态的兴起与普及,拉近了小众商品与大众消费群体的距离,据牦牛企业表示,牦牛凭借其独有的地域文化特性,现已成为某直播平台最畅销的单品肉类之一,日均销售额约达2000万元。从供求结构看,青海、甘肃作为牦牛主产区,活体牦牛进一步向外输出,外流比重已经达到80%以上;而西藏、四川即是产区也是消费区,其他产区活体牦牛或者肉类也会向川藏地区流入。总体而言,牦牛较普通肉牛市场价格行情更为稳定,原因在于牦牛基础盘量小,消费群体也相对稳固,更有利于维护全国市场供求平衡关系。

3.6 肉牛种业翻身仗取得新成果

2022年8月9日,“华西牛”在第二届中国畜禽种业科技创新峰会上举行新品种发布会,向公众宣布:经国家畜禽遗传资源委员会审定,“华西牛”获得国家畜禽新品种证书。历时43年,我国具有自主知识产权的“华西牛”终于育成,成为了新中国成立以来,中国科学家培育出的具有完全自主知识产权的第五个肉牛新品种。“华西牛”培育工作起始于1978年,经过43年的杂交改良和持续选育,形成了当前体型外貌一致、生产性能突出、遗传性状稳定的专门化肉用牛新品种“华西牛”。其培育过程经历了杂交探索阶段(1978—1993年)、种质创新阶段(1994—2003年)、选育提高(2004年—至今)三个阶段。截至2022年,全国“华西牛”核心场户达41家,联合育种企业总数达60余家,形成了华西牛联合育种模式。华西牛新品种生产性能优异,与国外主要品种性能持平;核心技术突破了封锁,研发了专门化育种芯片,并在育种实践中得以应用。同时,“华西牛”培育过程中十分注重品牌建设,通过种公牛拍卖会、网络拍卖等形式,积极打造推广“华西牛”品牌,提高品牌价值塑造。2018年和2019年连续两年的全国种公牛拍卖会,累计拍卖种公牛119头,总拍卖额达1109.7万元,单头拍卖价格最高达到24万元。

3.7 传统肉牛养殖业与现代化科技手段(智能、数字、大数据)加速融合

2022年,我国肉牛产业数智化领域呈现出“百花齐放、百家争鸣”,新基建、乡村振兴战略等国家政策为肉牛数智化提供了强有力的支持和保障。肉牛产业数字化平台、智慧牧场管理系统、精准饲喂(中央厨房系统、智能反向定制饲料配制)、视觉监测、智能称重分群在肉牛产业中大量实践和应用,通过可穿戴设备、视觉识别、环境监测等手段,获取肉牛的牧场温度、湿度、风力、定位、体温、运动量、盘点、发情、分娩、健康信息,实时监管TMR饲喂的配方、数量、撒料车的路线、速度,肉料比、死淘率、日增重、肉牛的日成本等,这些数据经过整理,指导肉牛产业的生产,从而为养殖场获取最佳的经济效益。

4 2023年肉牛产业趋势展望

4.1 “后疫情时代”背景下,国内肉牛行情持续面临下行压力

“新冠肺炎”疫情发生三年多的时间以来,国内外经济下行压力凸显,负面连锁效应积聚。当前虽然进入“后疫情时代”,但全球普遍高通胀及消费疲软的态势却恐难在短期内扭转,终端消费价格与实际消费水平难免存有落差,保持高位坚挺的牛肉价格也未必能反向拉动肉牛市场行情,给养殖者带来与牛肉商家相匹配的市场议价能力和行业话语权,加之自2021年下半年开始出现基层牛源不断蓄积导致市场行情持续低迷挫伤养殖从业群体的积极性,基础母牛弃养抛售宰杀进入肉牛市场流通的情况有进一步抬头之势,预计2023年国内肉牛市场行情也将随着传统消费淡季的来临而加速进入下行通道。值得关注的是,随着现阶段疫情放开,东南亚地区蛰伏多时的活牛边境走私不法商贩也开始蠢蠢欲动,或将成为导致中国肉牛行情在2023年走低的关键叠加因素之一。

4.2 养殖经济效益普遍下滑,繁育母牛养殖环节尤为明显

多重因素导致的肉牛市场行情下行,使得2022年肉牛养殖经济效益也随之普遍下滑,而由于各类商品牛源价格出现了比育肥牛更为显着的回落,其养殖经济效益的下滑程度较育肥牛而言也更加严重。预计2023年,国内肉牛养殖经济效益依然不容乐观,对于现有规模化舍饲繁育母牛养殖从业群体而言,压力与挑战升级,形势尤为严峻,但风险向来伴随机遇,经过此轮冲击之后,国内肉牛产业结构与市场格局或将通过优胜劣汰法则迎来新的起点,开创新的局面。

4.3 国家与地方政策继续聚焦肉牛产业高质量发展

农业农村部出台了《落实党中央国务院2023年全面推进乡村振兴重点工作部署的实施意见》,提出深入开展肉牛增量提质行动;大力发展青贮玉米和苜蓿等优质饲草,因地制宜开发利用农作物秸秆及特色饲草资源;加强国家种业基地建设,深入开展种业企业扶优行动;强化品牌建设,实施农业品牌精品培育计划,加快农业品牌标准体系建设等重点工作内容。吉林省政府出台了《吉林省肉牛产业发展规划》和《关于支持全省肉牛产业发展有关政策措施》,对实施“秸秆变肉”暨千万头肉牛建设工程作出更为全面更为具体的部署。各地方政府因地制宜,顺应差异化竞争,结合各地肉牛产业发展实际情况,围绕增强金融支持、引导肉牛产业数智化赋能升级、强化肉牛绿色生态等方面继续出台相应的肉牛养殖补贴和产业支持政策,并围绕所在区域的特色种质资源开展种养加一体化生产体系、打造肉牛产业集群,推动肉牛产业高质量发展。

4.4 中国畜牧业协会、中国肉类协会及国家畜牧科技创新联盟联合发起“好牛好肉品牌培优行动计划”

三方将本着优势互补、合作共赢的原则,联合构建“好牛→好肉→好品牌”价值体系,破除行业资源环境约束与经济技术壁垒,协调整合养殖、屠宰、加工及流通等肉牛行业相关领域资源,不断夯实肉牛产业基础,优化稳定肉牛产业链与供应链,努力提升我国牛肉综合生产供给能力与自主品牌市场核心竞争力。目标是聚焦全国肉牛传统主产区、潜力发展区和主销区,面向线上、线下消费与营销,重点培养一批优秀自主肉牛企业品牌和牛肉品牌。经过若干年的努力,使企业在质量效益和市场竞争力等方面有较大提升;在产业结构优化调整、全产业链标准体系构建、产品质量安全把控及自主品牌建设等方面发挥较强示范引领作用。

5 结语

回顾近年来我国肉牛市场行情演变历程,主流产品价格历史性峰值出现在了2020年,这与当时极其错综复杂的国内外形势有着密不可分的关联,行情价格的走势牵动着从业与投资者的关注,也影响着肉牛产业基础的结构性变化。随着时间的推移,一些特殊变量因素所发挥的支撑促进作用逐渐消退,取而代之的是理性回归和冗余消除。在变化莫测的历史进程中,考验的是决策者的稳定心态和对于行业发展内在逻辑的洞察与把控,不畏浮云遮望眼,求真务实才能掌握生存主动权,而毋庸置疑的是,肉牛产业依然是畜牧产业中的朝阳产业,中国肉牛产业依然处于资本的蓝海时代。

(编辑 李闯)

免责声明:凡本网注明“来源:XXX(非中国食品新闻网)”的作品,均转自其他媒体,转载的目的在于传递更多的信息,仅供网友学习参考使用,并不代表本网赞同其观点。著作权及版权归原作者所有,转载无意侵犯版权,如有内容、版权和其他相关问题,请速与本网联系,我们将尽快处理。

我来说两句